关键词 |

深度调研,市场调查,行研报告 |

面向地区 |

数字音乐是用数字格式存储的,可以通过网络来传输的音乐。无论被下载、复制、播放多少遍,其品质都不会发生变化。数字音乐产业已经确立了它在我国数字内容产业中的重要地位。

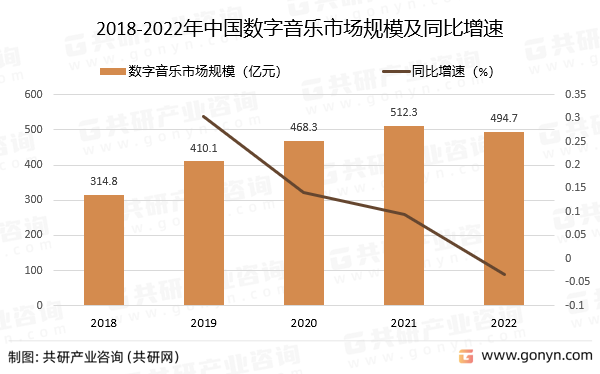

在版权“非”时代,数字音乐行业的竞争格局正在快速的改变,数字音乐市场的竞争重新被激活。2022年,中国数字音乐市场规模为494.7亿元,较上年减少17.6亿元,同比下降3.4%,行业发展进入平台期。

2018-2022年中国数字音乐市场规模及同比增速

资料来源:共研产业咨询(共研网)

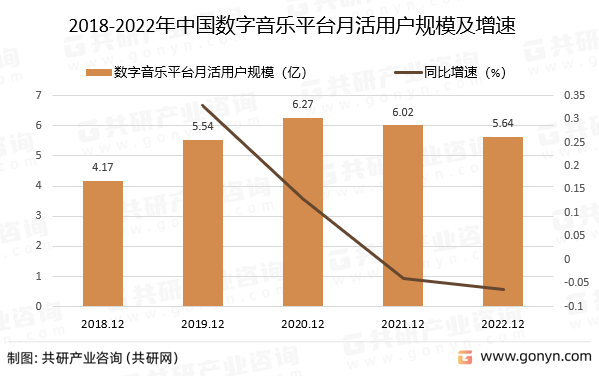

数字音乐竞争环境、用户年龄结构、用户偏好、用户需求及音乐版权市场正在发生深刻的变革。2022年12月,数字音乐平台月活用户规模5.64亿,较上年同期减少0.38亿,同比下降6.4%,数字音乐平台活跃用户连续两年下滑。

2018-2022年中国数字音乐平台月活用户规模及同比增速

资料来源:共研产业咨询(共研网)

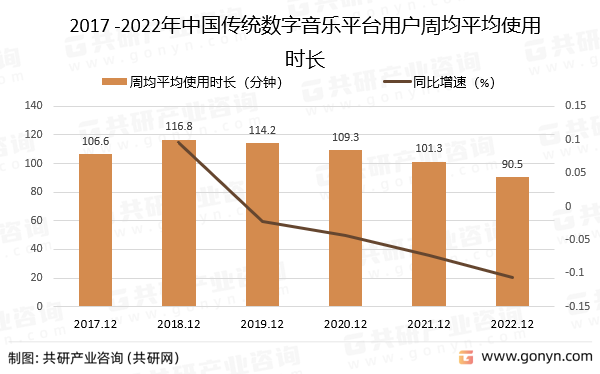

2022年12月,中国传统数字音乐平台用户周均平均使用时长仅为90.5分钟,较上年同期减少10.8分钟,同比下降10.66%,传统数字音乐平台用户周均使用时长连续四年下降。

2017 -2022年中国传统数字音乐平台用户周均平均使用时长

资料来源:共研产业咨询(共研网)

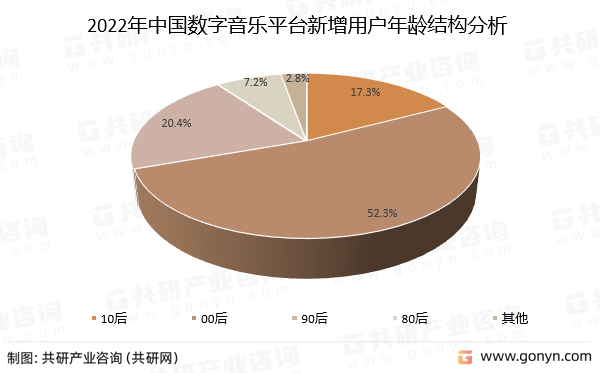

音乐平台新增用户超一半为00后,年轻用户成为数字音乐主要的增量来源,得年轻用户者得未来。2022年12月,10后新增用户占比17.3%,00后新增用户占比52.3%,90后新增用户占比20.4%,80后新增用户占比7.2%。

2022年中国数字音乐平台新增用户年龄结构分析

资料来源:共研产业咨询(共研网)

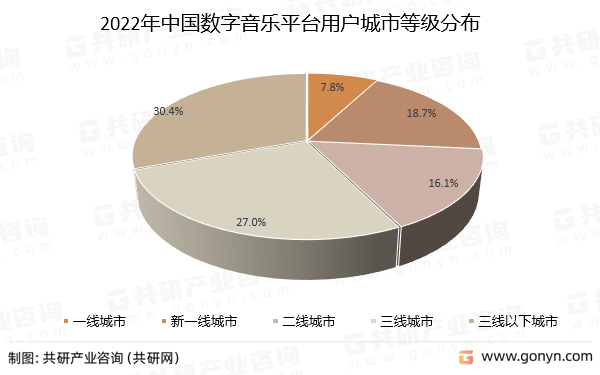

三线及以下城市用户占比近六成,激发下沉市场用户付费潜能,是数字音乐行业重拾增长的希望所在。2022年12月,一线城市用户占比7.8%,新一线城市用户占比18.7%,二线城市用户占比16.1%,三线城市用户占比27%。

2022年中国数字音乐平台用户城市等级分布

资料来源:共研产业咨询(共研网)

随着数字音乐市场竞争要素的改变、新的竞争的出现以及音乐版权寡头市场的结束,数字音乐市场的竞争重新被激活,以短视频为代表的数字音乐服务平台,正在对传统数字音乐平台的竞争壁垒进行强有力的冲击。

我国数字音乐发展趋势

资料来源:共研产业咨询(共研网)

更多本行业详细的研究分析见共研产业咨询(共研网)《中国数字音乐行业产业链全景研究及市场前景评估报告》,同时共研产业咨询(共研网)还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。